こないだまでさー信用の含み損-250万円だったんだけどさー、

決算でストップ安ドカンとくらっちゃってね・・・

-400万まできたので記念カキコ。

信用買いの金利って年利2.8%(+諸経費)じゃん?

EPSの年平均成長2.8%以上の株買えば勝ち確じゃん! 信用落ち調整金ももらえるし!

みたいな事考えて信用取引始めたのが2023年の10月。

度重なる残念な決算とそれに伴うEPSとPERの切り下がりによりこのざまなんだよなー。

期待されてる銘柄はEPS上がっていたとしてもEPSの成長率が下がるとPER一気に下がるからむずいね。

ということで、

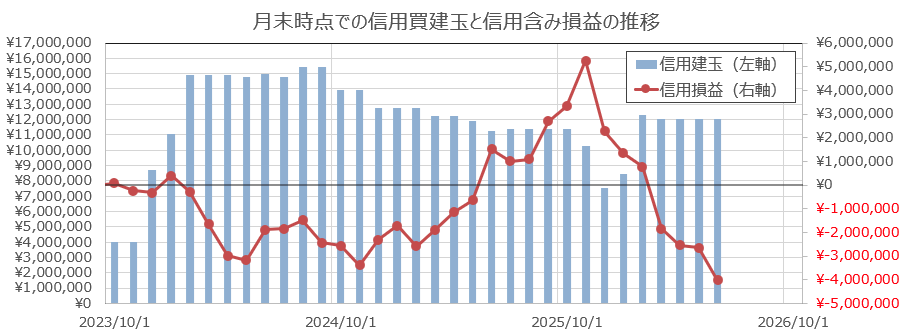

せっかくなのでこれまでの信用ポジション量と損益をグラフ化してみたよ。

信用買い(無期限)で長期投資してるアホのグラフがこちらです。ほぼマイナスで草。

でもこういうグラフ自分で作らないと見れないから作ってみてよかったかも。

普段は保証金率くらいしか気にしてないもんね。

早いとこ建玉減らしたいな。

とりあえず今後ナンピンは控えて、NISA枠以上の入金分で順次現引きしてこ。

(あくまで損切りはしない素人スタイル)

ちなみに現状1200万円買建てしてるわけだけど、

改めて日々の実質コスト計算してみよう!

■金利分(年利2.8%)・・・1200万円 x 2.8% = -33.6万円/年

■信用落ち調整金(税引き後)・・・1200万円 x 額面利回り:1.91% x 0.84685 x 0.79685 = +15.4万円/年

(信用落ち調整金は15%引かれたのが入金されてさらに20%税金引かれるよ)

■合計・・・-18.2万円/年!

うーん、維持費高いね!

最初始めたときは額面利回り4%超の銘柄買って、実質信用コスト0!(ドヤッ)みたいにしてたんだけど、最近は利回り低めの銘柄増えてきたからなぁ。調子乗りすぎかも。

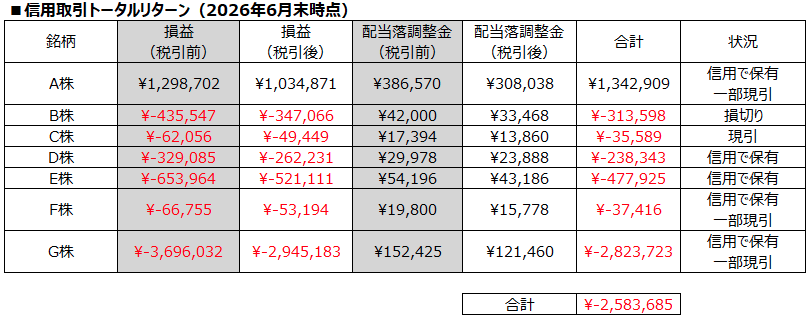

あと今度これまでの信用取引絡みのトータルリターン計算してみようかな。

結構時間かかりそうだけど。

証券会社って信用取引絡みで儲けてるからなのか、信用取引関係のコストに関するUIをすっごく分かりにくくしてるよね。かしこい。

だからこそ自分でこういうの計算してリスク管理していかないとね。

おわり

コメント