貯蓄率=貯蓄額 ÷ 手取り収入 で求めるやつ。

FIREまでの年数を計算したりするときに参考になるやつね。

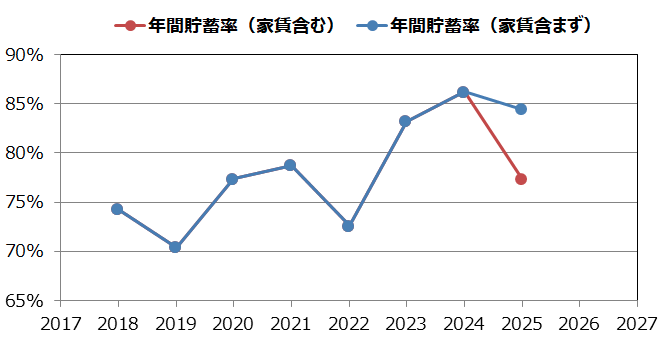

2017年の途中から家計簿付けてて、

これまでの貯蓄率の推移はこんな感じ。

(フルインベストメントだから実際は投資率だけどね)

2024年に最大で年間貯蓄率86%まで行って喜んでたけど、

去年から家賃補助が終わっちゃってね・・・

さすがに家賃入ると下がりますねー。

まぁ去年それでも77%維持したのはえらい。

家賃以外の支出は変わらずそのまま落ちた感じ。

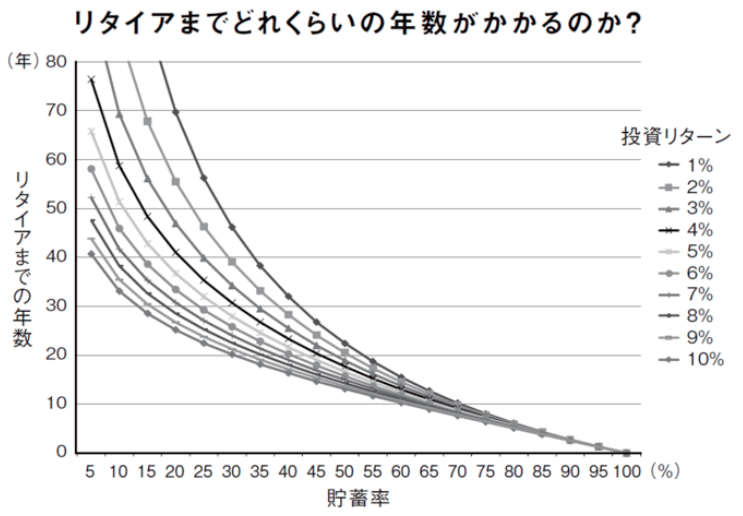

FIRE目指してる人はよく見るグラフだと思うけど、以下のグラフ引用しとくよ。

収入とか支出の金額じゃなくて貯蓄率のみで(4%ルール前提での)FIREまでの年数が分かるっちゅうグラフ。

出典:【FIRE】早期リタイアを目指すなら「年収」よりも「貯蓄率」を重視すべき理由

https://diamond.jp/articles/-/236816

これ見ると貯蓄率75%くらいで大体8年くらいでFIREになってるけど、

実際僕の状況的にも8年で普通に4%ルールの年間生活費の25倍はクリアしてるから、たしかにねって感じ。

実際にはFIREすると会社員時代の支出よりも国民年金(払うなら)とか社会保険料とか追加でかかるからもっと多めに見積もらないといけないんだよね。

その辺もあんまりクリアに試算できてないから、今度ブログの記事書くついでに計算してみよう。

改めて上のグラフ見たけど、貯蓄率が75~80%くらいだと投資によるリターンってあんまり関係ないんだよね。そう考えると信用取引なんてやらずに淡々と現物積み立ててる方がよくね。って今思った。

こういうのがブログでアウトプットして気づきを得られるメリットだよね。

このままブログも資産形成も続けるぞー(‘ω’)

コメント